Metodología

En la actualidad el valor social cada vez está adquiriendo más importancia en la sociedad. Eso hace que cada vez haya más organizaciones interesadas en conocer cuál es el valor social que generan.

Por ello, creemos en un sistema estándar que sea capaz de valorar, de forma objetiva y comparable, el valor global generado, o destruido, por cualquier tipo de organización, y refleje no solo el valor generado para los accionistas, sino también el generado para otros stakeholders o grupos de interés tales como Proveeedores, Clientes, Administración, Sociedad, etc.

Aunque este reto se ha abordado desde la investigación conjunta de varias Universidades, la Metodología que proponemos y que monetiza este valor social, está siendo respaldada en la práctica por empresas tanto de ámbito social como mercantil, y tanto privadas como públicas.

Cuenta con tres propuestas complementarias:

- Un modelo al que hemos denominado Modelo Poliédrico.

- Una metodología, basada en el modelo anterior, que permita sistematizar el proceso de cálculo de valor social para cada entidad en particular. La hemos denominado Metodología SPOLY, puede y debe ser mejorada de forma constante.

La Metodología distingue tres ecosistemas de valor y la suma de los tres es a lo que denominamos Valor Social Consolidadado :

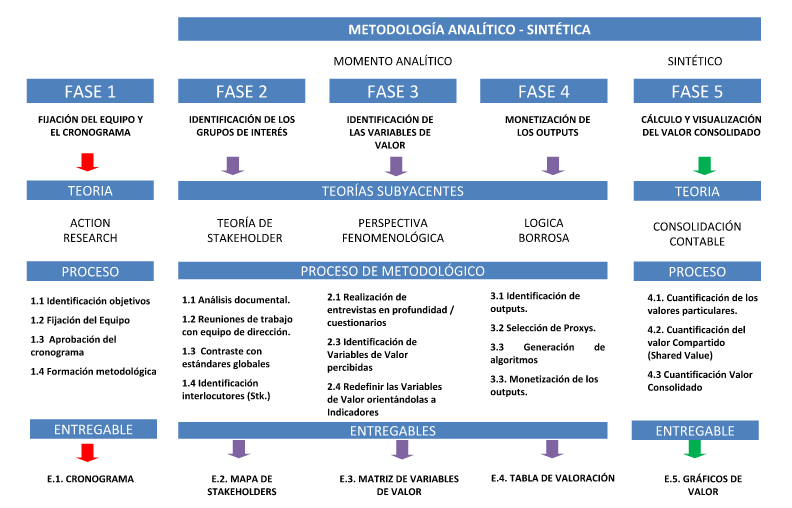

El proceso cuenta con seis fases:

1) Fijación del equipo y cronograma. La calidad e implicación de la organización y del equipo de investigación es fundamental para el éxito del proceso de análisis y sistematización. Asimismo, el cronograma es el marco de referencia para que el proceso no se vaya dilatando excesivamente.

1) Fijación del equipo y cronograma. La calidad e implicación de la organización y del equipo de investigación es fundamental para el éxito del proceso de análisis y sistematización. Asimismo, el cronograma es el marco de referencia para que el proceso no se vaya dilatando excesivamente.

2) Identificación de los grupos de interés de la organización. En esta parte es necesaria la elaboración de un mapa de stakeholders. La elaboración de este Mapa es un proceso en el que, a partir de un borrador inicial, se va enriqueciendo con todos los interlocutores hasta llegar al definitivo. Para su elaboración y consolidación, es recomendable usar alguno de los programas para la elaboración de mapas mentales, como por ejemplo puede ser Freemind (se puede descargar gratuitamente) o Mindjet.(versión de prueba durante un mes).

3) Identificación de las variables de valor, es decir, los aspectos en los que la organización genera valor a terceros. Esta fase se realiza en diálogo con los diferentes stakeholders, ya que serán ellos los que identifiquen dichas variables.

4) Monetización de los outputs. Debemos cuantificar los outputs vinculados a cada variable de valor, a través de proxys. La lógica es la misma que la del valor razonable, con la única diferencia que los intangibles son mucho más complejos de consensuar que los tangibles.

5) Cálculo y visualización del valor social integral. Integramos los resultados de los cálculos parciales mediante el Modelo Poliédrico.

6) Proceso de feedback y mejora continua, tanto para la propia organización en análisis sucesivos (contabilidad social anual), como para otras organizaciones, sobre todo del mismo sector de actividad, que se puedan servir de estos resultados y de la experiencia obtenida.

- Las variables y proxys deberán ir siendo reconocidos a través de la Comunidad de usuarios de GEAccounting, compuesta por usuarios, prescriptores e investigadores. Esto supondrá una estandarificación de las variables y de los proxys que permiten la monetización de los outputs.